废钢铁不仅是一种可再生资源,而且是唯一可以替代铁矿石的铁素资源,是钢铁工业实现绿色发展的一种重要原料。我国废钢铁持续供应不足,进口则成为我国资源不足的有效弥补手段,但受制于政策层面的限制,近年来废钢进口量大幅下降。《再生钢铁原料》国家标准的制定,将为统筹利用好国内国际再生钢铁原料资源提供标准技术支撑,能够进一步带动再生钢铁原料进口的放开,有望推动其进口量的增长。

2020年11月,《再生钢铁原料》国家推荐标准征求意见稿发布,2021年1月正式发布,符合《再生钢铁原料》(GB/T 39733-2020)标准的再生钢铁原料,不属于固体废物,可自由进口。新标准的颁布有望统筹国内国际市场,为进口优质再生钢铁原料提供标准依据,加快对再生钢铁原料进口的放开。整治洋垃圾:《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》:逐步有序减少固体废物进口种类和数量

剩余废钢限制进口:调整《进口废物管理目录》:将废钢铁、铜废料等8个品种固体废物从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起执行

2020年底固废将实现零进口:生态环境部:确保到2020年年底基本实现固体废物零进口,再生钢铁原料进口的推动迫在眉睫

《再生钢铁原料》国家标准颁布,2020年1月1日开始实施

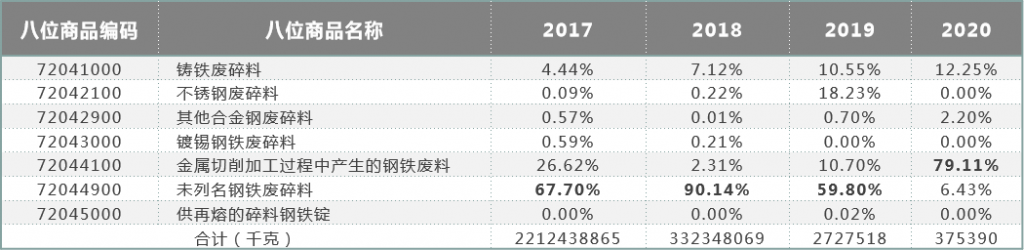

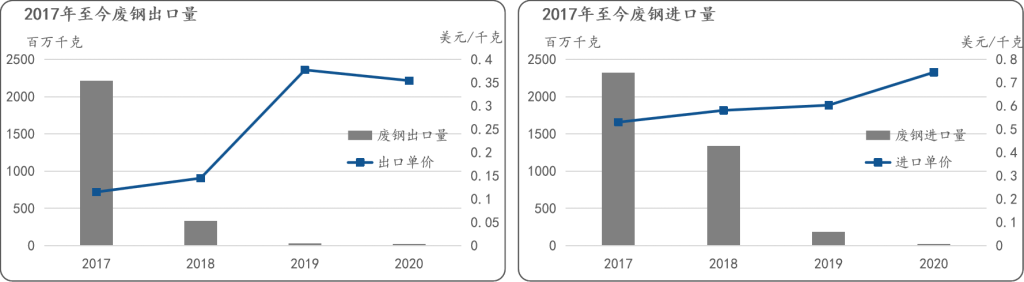

由于我国废钢资源仍不太富足,因此国家层面限制废钢出口。2017年之前废钢出口量一直处于低迷,2017年由于清除“地条钢”导致我国废钢资源出现短暂的过剩,我国废钢出口出现“爆发式”的增长,之后废钢出口回归常态,2018年废钢出口回落至3.32亿千克,2019年持续下降至不足一亿千克,2020年出口量又稍有提升至37.54万千克。另外,废钢主要出口至越南等东南亚国家,出口品种以未列名钢铁废碎料为主,2020年逐渐转向金属切削加工过程中产生的钢铁废料。二、近年进出口趋势

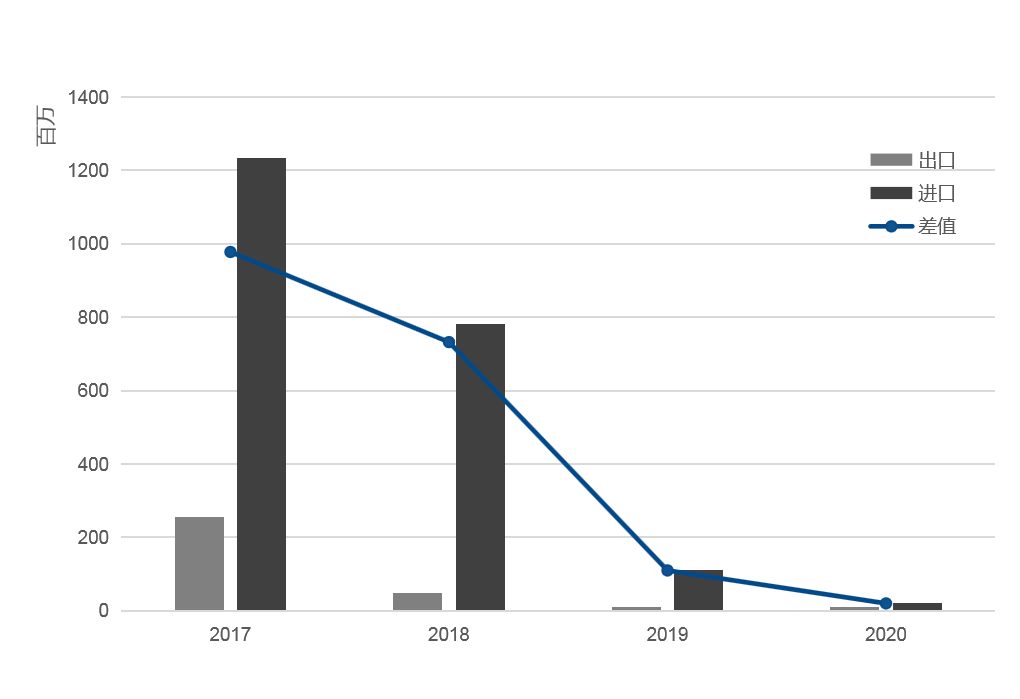

因国内废钢资源稀缺,我国废钢出口较少,进出口一直处于逆差趋势。2017年7月至今,我国废钢铁进口政策持续收紧,致使进口量大幅减少。2019年进口额7.8亿美金,同比下降幅度近年最高85.78%。进口量的大幅下降导致我国废钢供应不足的局面更加紧张。出口额从2017年以来也逐步降低,2019年出口总额103.0万美金,同比下降近年最高97.86%。

三、近年进出口量及单价

上图分别是我国从2017年开始进出口量及单价走势。国内出口单价明显低于进口单价,进口平均单价是出口的4.6倍。2017年废钢出口量最高22.1亿千克,至此之后出口量大幅度下降,到2020年仅出口37.5万千克,而出口单价从2017年开始持续上升,2019年出口单价最高0.38美金/千克。2017年至今,进口政策不断收紧,进口量大幅下降,2019年进口量仅1.8亿千克,2020年全年进口量不足1亿千克。另外,2019年之前我国进口废钢铁八成以上来自日本和美国,2019年主要来自日本和韩国,合计占比为40%。进口品种仍以未列名钢铁废碎料为主。

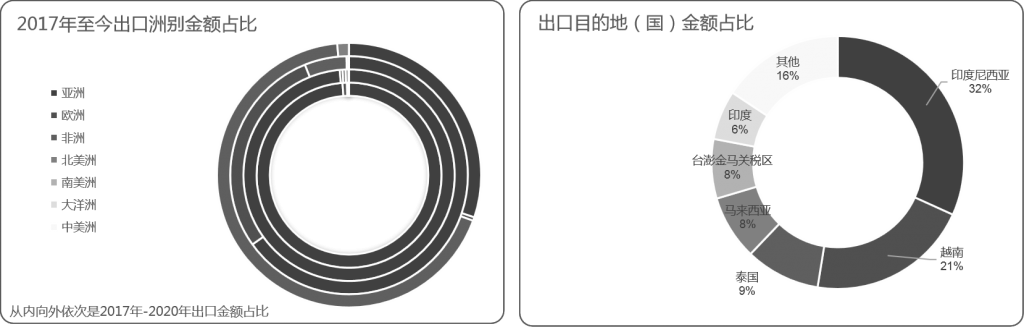

为了更加清晰了解废钢近几年海关出口情况整理了以下两张图表,从2017年至今亚洲地区因地理优势一直是我国废钢出口的重点主要区域,而出口亚洲的单价0.12美元/千克,明显低于北,美洲和大洋洲地区。我国近年废钢出口排名前十的目的地(国)皆是亚洲地区,其中排名第一的出口目的地是印度尼西亚,近四年出口总额9673.8万美金,占比32%,出口单价最高的目的地是美国0.95美金/千克。

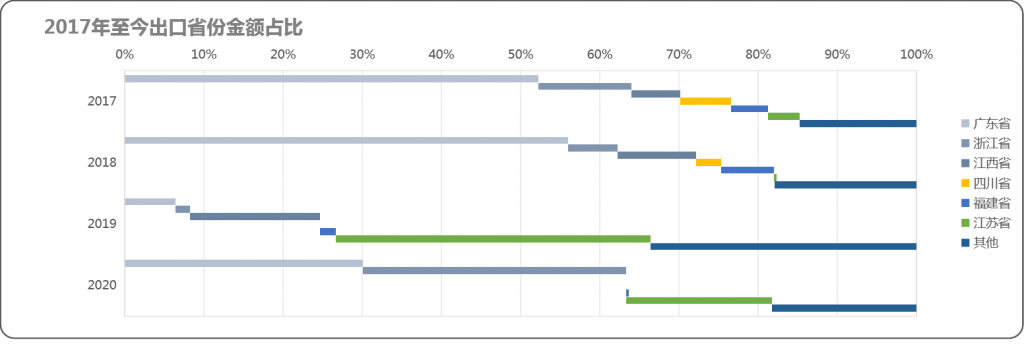

以上6个出口省份按照近四年总出口额从高到低排序,主要分布在南部地区,出口省份每年的占比情况却在不断变化,2017-2018年广州省占据每年出口额超过50%排名第一,出口金额分别1.3亿美金,0.3亿美金。在2019年,江苏省和江西省一跃成为出口排名第一第二的省份,占比39.71%,16.38%。2020年的排名前五的出口省份占比差异性减小,浙江省、广东省和江苏省分别占比33.28%,30.07%,18.42%

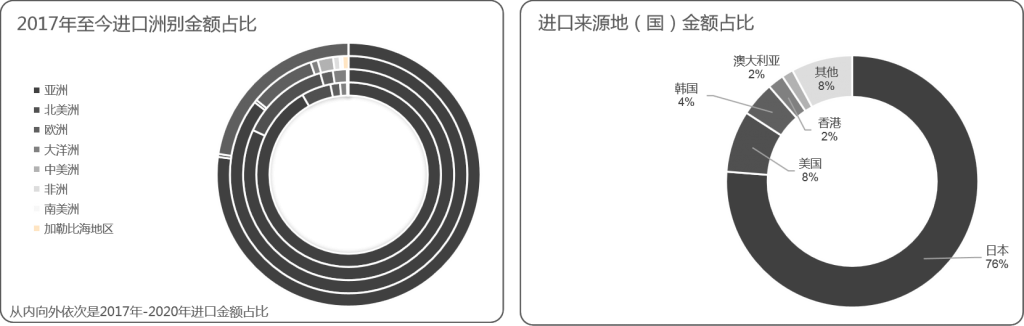

以下是近几年海关进口来源洲别及来源地金额占比,从2017年至今我国废钢进口虽然呈现持续下降趋势,但重点进口区域一直是亚洲地区,与出口不同,亚洲地区进口单价0.58美金/千克,单价水平排名第二,紧随欧洲废钢进口单价0.62美金/千克之后。我国近年废钢进口排名前十的国家,有7家属于亚洲地区,其中进口额排名第一的国家是日本,进口16.4亿美金,单价0.59美金/千克,其次进口额排名依次是美国、韩国。七、进口省份金额占比

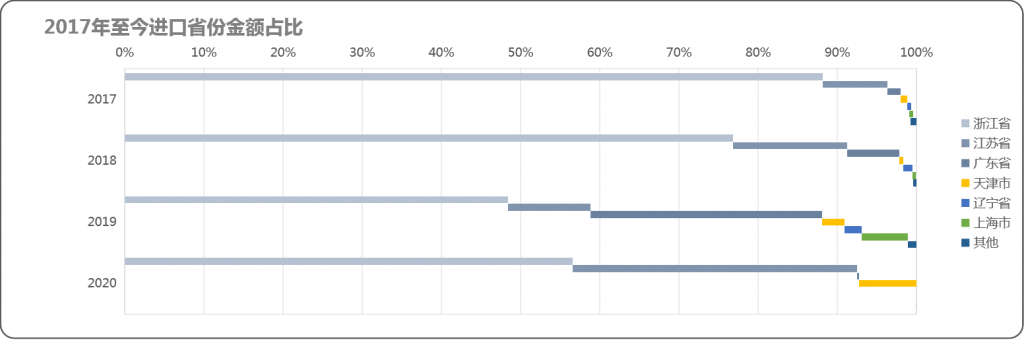

废钢进口省份相比出口排名前六的省份中有两个省份是分布在北部地区。浙江省以绝对优势排名近四年进口额第一,总进口金额17.5亿美金,占比81.7%。江苏省因为2020年进口占比激增,厚积薄发总进口排名上升至第二,进口2.3亿美金,占比10.79%。以相同方式跻身前三的还有广东省,在2019年进口额排名上升至第二,进口占比当年的29.22%,2017年至今总进口额1.0亿美金,占比4.88%

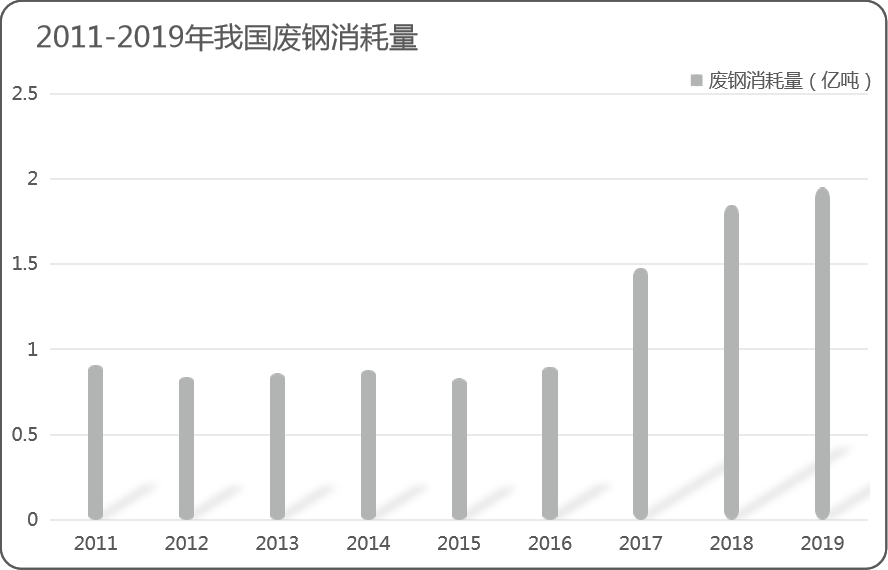

用废钢生产1吨钢,可节约铁矿石1.6吨,减少0.35吨标准煤,减少1.6吨二氧化碳排放,节能减排效益明显。2011年-2019年我国废钢消耗量呈缓慢上升趋势。2019年我国的废钢消耗量为1.95亿吨,其中1.8亿吨废钢用作炼钢原材料,占比92.3%,1500万吨废钢用作铸造业,占比7.7%。废钢行业现状分析指出,在用作炼钢原材料的废钢中,转炉、电炉、中频炉炼钢分别消耗了9700万吨、5100万吨、3200万吨,占比分别为53.8%、28.5%、17.8%。

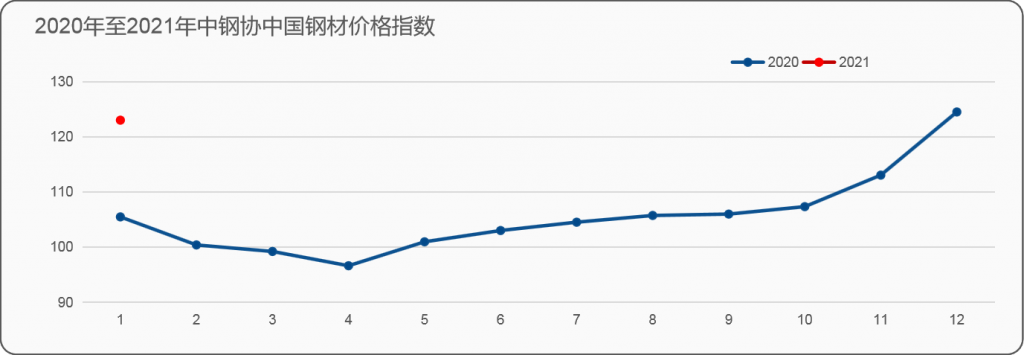

根据中国钢铁工业协会的市场统计,可以发现2020年国内中国钢材价格指数呈现“先抑后扬”的走势。根据图表显示,可以把全年走势分为四个波段,具体来看:第一个阶段为1月到4月,具体表现为需求季节性下降,叠加疫情影响,贸易商心态悲观,钢价呈缓步下降趋势;第二个阶段为4月到9月,国内经济复苏情况良好,需求稳步释放,钢材价格缓慢上升;第三个阶段是10月到11月,经济加速恢复,叠加需求旺季到来,钢材价格加速上升;第四个阶段是11月到12月,在原料价格大幅拉涨,以及炒作因素的作用下,钢材价格到达全年最高。在2021年1月出现触顶回落现象,价格相较12月略微下降。一、钢铁产量平稳增长。据国家统计局数据,2020年1-12月全国生铁、粗钢产量分别为88752万吨和105300万吨,同比分别增长4.3%和5.2%。

二、钢材出口下降,进口大幅增长。据海关总署数据,2020年1-12月全国累计出口钢材5367.1万吨,同比下降16.5%;1-12月累计进口钢材2023.3万吨,同比增长64.4%。三、钢材平均价格略有下降。据中国钢铁工业协会数据,中国钢材价格指数2020年1-12月平均值105.57点,同比下降2.2%,4月末降至2020年最低的96.62点后逐步回升,11月开始快速上涨,12月升至最高的129.14点,比2020年最低点上涨32.52点,涨幅33.7%。四、企业效益实现增长。2020年1-12月中国钢铁工业协会重点统计钢铁企业实现销售收入4.7万亿元,同比增长10.9%;实现利润2074亿元,同比增长6.6%。五、钢材库存小幅增长。据中国钢铁工业协会数据,全国主要城市五种钢材(螺纹钢、线材、热轧卷、冷轧卷、中厚板)社会库存量2020年3月上旬达到峰值2021万吨后波动下降,12月末降至730万吨,比年初增长7%,比峰值下降63.9%。六、进口矿量继续增长,进口矿价大幅上涨。据海关总署数据,2020年1-12月全国累计进口铁矿砂及其精矿117010万吨,同比增长9.5%。据中国钢铁工业协会数据,截至2020年12月末,进口粉矿(62%品位)价格为159.54美元/吨,比2019年同期上涨69.02美元/吨,涨幅76.2%。十一、未来发展及预测

回首2020年,中国粗钢产量首次突破10亿吨,占全球比重再创新高,这既体现出中国经济内循环的巨大市场和发展潜力,更彰显出与经济发展相匹配的钢铁力量。展望2021年,将是中国经济持续复苏之年,是两个百年目标交汇之年,在新形势下,中国钢铁工业将迎来全面建成钢铁强国、全面引领世界钢铁的关键一年。我们判断:行业供给端仍相对宽松,需求增长幅度有望放缓,钢材价格年度均价整体上移。

网站二维码

网站二维码

公众号二维码

公众号二维码